- 首页 >

- 线上营业厅 >

- 资管视野 >

- 近期关注的跨品种套利-以豆棕价差为例

2022-03-04

2022-03-04

1、国外豆棕比价情况

图1、美豆油/马棕榈

当前美豆油和马棕榈油的比价处于历史较低位置,基本接近2016和2020年厄尔尼诺时的低点,这和棕榈油减产、库存极低有直接关系。

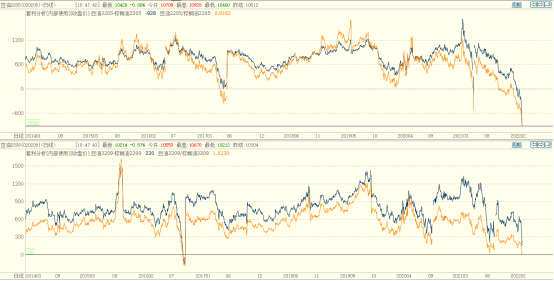

图2、国内豆油/棕榈油

国内豆棕价差05合约已经到达-950元,跌破2017年的极值;09合约豆棕价差为230,也处于历史低位。

2、豆油、棕榈油库存情况

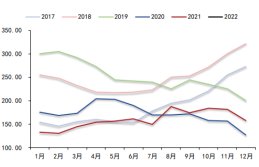

图3、马来西亚棕榈油库存(万吨)

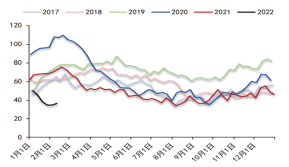

图4、国内棕榈油主要油厂库存(万吨)

2022年2月MPOB库存数据显示,马来西亚1月棕榈油库存量为1552414吨,环比减少3.85%。国内数据来看,截至2022年2月11日,全国棕榈油主要油厂库存36.51万吨,较前一周增1.72%,但整体处于历史低位。

棕榈油二季度产量开始季节性增产,届时库存有望回升,利于豆棕价差的扩大。

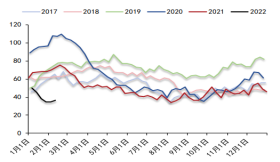

图5、豆油主要油厂库存(万吨)

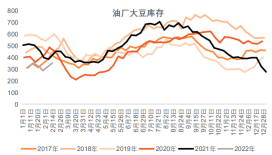

图6、油厂大豆库存(万吨)

截至2022年2月11日,全国豆油主要油厂库存81.85万吨,较前一周降0.66%。

3、基差情况

图7、棕榈油基差

图8、豆油基差

截至2022年2月24日,棕榈油现货价格为12940元/吨,基差为1344元/吨;豆油现货价格为11190元/吨,基差为466元/吨。棕榈油升水豆油1750元/吨。

4、跨期价差情况

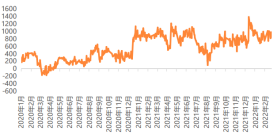

图9、棕榈59价差

图10、豆油59价差

棕榈59价差为1300元/吨;豆油59价差为220元/吨

5、期限结构

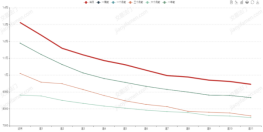

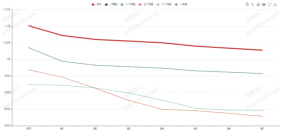

图11、棕榈期限结构

图12、豆油期限结构

6、持仓情况

棕榈油、豆油都为Back结构,远月端也为back结构,目前看不到空头资金主动进场。从持仓情况来看,棕榈油的净多头更多而且集中;目前为2月下旬,预计进入3月份主力开始移仓,利于豆棕价差的扩大。

7、结论

豆棕价差目前已经处于历史极值,05合约豆油倒挂棕榈油950元/吨,现货豆油倒挂1750元/吨,05合约豆棕价差短期很难反转;从持仓来看,05棕榈油多头十分集中,如果多头大幅减仓可能会带动豆棕05合约短期反转。建议短期关注一下豆棕价差-1000关口。

09合约豆棕价差为200元/吨,也是处于历年低位。如果进入二季度后,主产区棕榈油产量回升,库存触底反弹,该价差有望走扩,可能会达到650或以上。

近年来跨品种价差经常打破历史极值,对那些做统计套利的来说十分受伤;如果参考基本面数据来看,抄底豆棕无疑是左侧交易,故合约的选择变的十分重要,选择远月至少能让自己处于时间的优势。

免责声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到信息接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。无论何种情形,本公司不对任何人因使用本文内容所引致的任何损失承担责任。